Uzdevumi

Iepazīties un analizēt pieejamo literatūru par akcīzes nodokli;

Izpētīt, kāda ir bijusi akcīzes nodokļa attīstība gadu gaitā;

Izzināt, kādus ieņēmumus valsts gūst no šī nodokļa iekasēšanas;

Iepazīties ar akcīzes piemērošanas kārtību un to reglamentējošo likumdošanu

Akcīzes nodokļa mērķis:

Akcīzes nodokļa pirmsākumi

meklējami jau viduslaikos, bet jo

sevišķi strauji tas attīstījās 17.- 18.gs.

Nodokļa maksāšanas kārtību reglamentē sekojoši likumi:

“Par akcīzes nodokli”;

“Par akcīzes nodokli naftas produktiem”;

“Par akcīzes nodokli tabakas izstrādājumiem”;

“Par akcīzes nodokli alkoholiskajiem dzērieniem”;

“Par akcīzes nodokli alum”

Akcīzes nodokļa piemērošanas kārtība

vīnam (par 100 l)- 30 latu;

cigāriem un cigarellām (par 1000 gab)- 11 latu;

svinu nesaturošam benzīnam (par 1000 litriem)- 192 lati

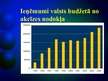

Ieņēmumi valsts budžetā no akcīzes nodokļa

Secinājumi

akcīzes nodoklis ir viens no patēriņa nodokļa veidiem un bieži vien to sauc arī par selektīvo nodokli;

akcīzes nodokļa mērķis ir ierobežot to preču patēriņu, kas ir kaitīgs apkārtējai videi un cilvēkiem;

akcīzes nodoklis tiek ieskaitīts proporcionāli gan valsts pamatbudžetā, gan valsts speciālajos budžetos;

nodoklis tiek aprēķināts latos par preces vienību.…