-

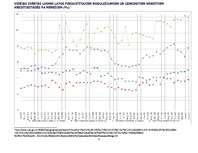

Kredītprocentu un depozītu procentu dinamika laika posmā no 2003.gada 1.janvāra līdz 2007.gada 1.janvārim

| Nr. | Sadaļas nosaukums | Lpp. |

| Ievads | 3 | |

| Latvijas banku sistēmas monetārie rādītāji | 5 | |

| 2003. gads | 6 | |

| Latvijas Bankas prezidenta preses konference. 2004. gada janvāris. http://www.bank.lv/lat/main/press/sapinfo/zurnal/preskonf/preskonf_arh/prezpreskonf200401/ | 9 | |

| 2004. gads | 9 | |

| Latvijas Bankas prezidenta preses konference. 2004. gada jūnijs http://www.bank.lv/lat/main/press/sapinfo/zurnal/preskonf/preskonf_arh/prezpreskonf200407/ | 11 | |

| 2005. gads | 11 | |

| 2006. gads | 13 | |

| Latvijas Bankas prezidenta preses konference. 2006. gada jūlijs http://www.bank.lv/lat/main/press/sapinfo/zurnal/preskonf/preskonf_arh/prezpreskonf200607/ | 14 | |

| Secinājumi | 15 | |

| Izmantoto informācijas avotu saraksts | 16 |

Secinājumi

Ļoti bieži iedzīvotāji doma, ka bankās procentu likmes ir par lielu, tāpēc neesot iespējams saņemt kredītus. Problēma ir tā, ka būtībā nauda maksā naudu. Bankas iegūto depozītu daudzumu izmanto kredītu izsniegšanai. Tādēļ kredītu procentu likmes ir tik cieši saistītas ar depozītu procentu likmēm. Lai banka nopelnītu, tai kredītu procentu likmei jābūt augstākai kā depozītu. Naudai ir noteikta cena konkrētajā brīdī, un šobrīd Latvijā nav naudas, lai strauji pazeminātu kredītu procentu likmes, lai gan vērojot grafikus, skaidri redzams, ka procentu likmes pamazām, bet ceļas. Šobrīd ekonomiskā situācija Latvijā nav tāda, lai varētu saņemt lētākus kredītus. Lai gan pastāv uzskats, ka citviet Eiropā kredītprocenti ir daudz zemāki, tomēr arī citviet bankām ir stingras prasības un ļoti nedaudzi kredītus var saņemt par salīdzinoši zemākiem procentiem.

Raugoties no makroekonomiskā viedokļa Latvijā inflācija ir apmēram 8% gadā, kas arī ir diezgan liels faktors procentu likmju kāpumam – kredīti paliek dārgāki tāpēc ka viss paliek dārgāks, bet depozīti – tāpēc, lai tie nebūtu neizdevīgi. Taču šāda situācija šobrīd ir Latvijā, kad cilvēkiem veidot depozītu nav izdevīgi, kas savukārt ir iemesls augstai inflācijai, jo pieprasījums nemitīgi aug.

Šobrīd banku piedāvātie kredītprocenti ir faktiski vienādi, tādēļ klientam arvien svarīga kļūst apkalpošanas kvalitāte, bankas pieejamība un kredīta izsniegšana iespējami īsākā laika periodā, taupot laiku un līdzekļus. Tieši tādēļ katrai bankai ir jāatrod dažādi citi apkalpošanas uzlabošanas paņēmieni, lai klienti dotos tieši pie viņiem.

Kaut arī ir daudz veikts, lai uzlabotu kapitāla tirgu Latvijā, un Latvijas banku sektors ir uzskatāms par stabilu un attīstītu, tomēr pastāv vairāki objektīvi un subjektīvi apstākļi, kas nosaka Latvijas kapitāla tirgus atpalicību salīdzinājumā ar attīstības valstīm.

…

Šajā darbā tiks aplūkots kredītprocentu izmaiņas Latvijā laika periodā no 2003. gada 1. Janvāra līdz 2007 gada 1. janvārim, tiks secināti sekojošo izmaiņu cēloņi, tiks identificētas ar kredītprocentu svārstīgumu un kredītprocentiem saistītās problēmas.