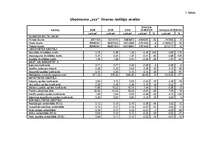

Vertikālā analīze tiek veikta ar mērķi noskaidrot atsevišķu pārskata posteņu īpatsvaru kopējā rādītājā, kas tiek pieņemts par 100 procentiem. Tā dod iespēju analizēt pētījamā objekta struktūras pārmaiņas laika periodā. Gan no grafikiem gan no 1. un 2. tabulām (skat. pielikumus) var redzēt ka ik gadu samazinās pamatlīdzekļu īpatsvars aktīvu kopsummā. 2004. gadā pamatlīdzekļi sastāda 76,8 % no aktīviem, bet 2006. gadā tie samazinās līdz 67,9 %, savukārt krājumu īpatsvars palielinās – no 10,6 % 2004. gadā līdz 21,2 % 2006. gadā.

Pakāpeniski pa gadiem palielinās apgrozāmo līdzekļu īpatsvars bilancē, tas saistīts ar iepriekš pieminēto krājumu summas palielinājumu. …