IIN avansa maksājumi

Aprēķinu iesniedz ar gada ienākumu deklarāciju

Piemēro neapliekamo minimumu un atvieglojumus par apgādājamiem

Reizi ceturksnī:

Ne vēlāk kā 15.03., 15.06., 15.08., 15.11.

Secinājumi

Pašnodarbinātajām personām ir jākārto saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (papīra reģistra veidā vai elektroniski), lai fiksētu nodokļu aprēķināšanai nepieciešamos datus, kā arī veiktu mantas un norēķinu kontroli.

Ja norēķini veikti tikai bezskaidrā naudā, tad uzskaites žurnāla kārtošana nav obligāta.

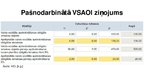

Pašnodarbinātajam reizi ceturksnī (līdz 15.datumam) ir jāiesniedz pašnodarbinātā ziņojums, kurā norādīts VSAOI apliekamais objekts un aprēķinātais VSAOI, kas jāiemaksā valsts budžetā.

Gada ienākuma deklarācija pašnodarbinātajām personām ir obligāti jāiesniedz katru gadu no 1.marta līdz 1.jūnijam un budžetā jāiemaksā aprēķinātā IIN summa.

Reizē ar deklarāciju Valsts ieņēmumu dienests maksātājam, izveido aprēķinu par nodokļa avansa maksājumu lielumu taksācijas gadā.

Minimālā IIN maksājuma summa ir 50 EUR, izņemot gadījumu ja ir maksāts pašnodarbinātā VSAOI vai nodokļi par darbiniekiem.

…