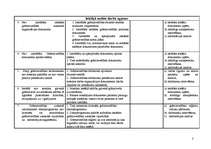

1.Grāmatvedības uzskaite netiek veikta atbilstoši LR normatīvo aktu prasībām.

1. Grāmatvedības uzskaitē iesaistītais iestādes personāls pārzina attiecīgos normatīvos aktus, sistemātiski iepazītas ar normatīvo aktu izmaiņām.

2. Izstrādātie iekšējie kārtības dokumenti balstās uz normatīvajiem aktiem.

3. Iestādes vadītāja noteikta kontroles procedūra.

a) LR normatīvo dokumentu izpēte;

b) iekšējo dokumentu analīze un izvērtēšana;

c) atbildīgo amatpersonu intervēšana;

d) informācijas analīze

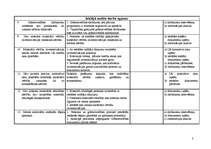

2.Iestādē nav noteikta vienota, skaidri definēta grāmatvedības uzskaites sistēma.

1. Nozīmētas atbildīgās amatpersonas.

2. Atbildīgo amatpersonu pienākumi, tiesības un atbildība atrunāta darba līgumos vai amata aprakstos.

3. Noteikta un dokumentēta iestādes grāmatvedības politika.

a)atbildīgo amatpersonu intervēšana;

b)dokumentācijas izpēte;

c) informācijas analīze.…