-

Uzņēmuma novērtēšana pēc trīs metodēm

| Nr. | Sadaļas nosaukums | Lpp. |

| Vēstule pasūtītajam | ||

| Uzņēmuma vēsture un raksturojums | ||

| Ekonomisko apstākļu un nozares raksturojums | ||

| Uzņēmuma finansiālā analīze | ||

| Uzņēmuma novērtēšana ar aktīvu metodi | ||

| Uzņēmuma novērtēšana ar ieņēmumu diskontēšanas metodi | ||

| Uzņēmuma novērtēšana ar tirgus datu salīdzināšanas metodi | ||

| Galīgās vērtības noteikšana |

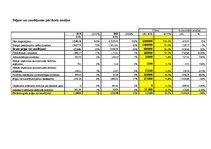

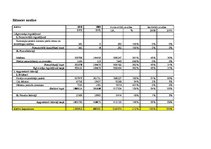

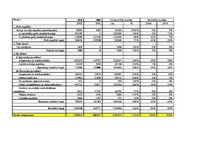

Izvērtējot augstākminētos koeficientus, tika veikti sekojošie secinājumi:

1. Kopējā likviditāte uzņēmumam ir ļoti laba, jo tā iekļaujas optimālajās robežās. Gada beigās tā pazeminājusies, jo uzņēmums gada laikā uzņēmās daudz saistību uzņēmuma funkcionēšanai un darbības paplašināšanais.

2. Tā kā uzņēmumam nav krājumu, ātrās likviditātes koeficients netiek apreķināts.

3. Absolūtā likviditātes rāditāji ir slikti. Dibināšanas brīdī uzņēmumam bija maz naudas, bet ir lielas īstermiņa sasitības (parādi piegādātājiem). Gada beigās naudas līdzekļi vēl samazinājās, jo tika izmantota uzņēmuma sākuma attīstībai. Uzņēmums iepirka pamatlīdzekļus un daudz iztērēja pamatlīdzekļu iznomāšanai. Īstermiņa saistības palielinājās.

4. Gada sākumā saistību īpatsvara rādītājs bija gandrīz pie optimalās robežas, tomēr gada beigās tas krieti paaugstinājies, jo uzņemas daudz saistību. Gada sākumā pašu kapitāls bija ļoti mazs. Tomēr gada beigās pašu kapitāls krietni paaugstinājies, bet saistību palika vēl vairāk uz parādu piegadatājiem un aizņēmumu rēķina. Tātad rādītājs ir slikts.

5. Finanšu līdzsvara koeficients vēl vairāk apstiprina to, ka uzņēmumam ir milzīgi kreditori. Rādītāji neiekļaujās robežās.

6. Debitoru politika ir ļoti maiga un kļuva vēl maigaka gada beigās. Uzņēmuma specifika ir tāda, ka sākuma tas sniedz pakalpojumu un pēc tam saņem naudu.

7. Gada sākumā debitoru aprites koeficients iekļaujās optimālajās robežās, tomēr gada laikā uzņēmums uzņēmās daudz sasitību, vairāk uz pircēju un piegādātāju rēķina.

8. Komerciālā rentabilitāte gada sākumā izskatās ļoti labi, tomēr gada beigās, kaut gan mazliet apgrozījums palielinājās, rādītājs krietni samazinājās, jo peļņa uz izmaksu un atmaksājamo procentu rēķina samazinājās.

…

Mono SIA ir ekspedīcijas kompānija, kura nodarbojas ar autopārvadājumiem un kravu ekspedīciju visā Eiropā. Uzņēmuma galvenie partneri ir Baltkrievijas loģistikas uzņēmumi, kuri strādā šajā biznesā jau ilgus gadus. Pats Mono SIA veiksmīgi darbojās Latvijas tirgū jau 15 gadus. Vērtējot uzņēmumu tika izmantotas sekojošas metodes: • Neto aktīvu metode; • Ieņēmumu diskontēšanas metode; • Tirgus datu salīdzināšanas metode. Darbā ir iekļauta vēstule pasūtītājam un slēdziens par uzņēmuma vērtību.