Выводы

На основании рейтинга Doing Business оценена привлекательность системы налогообложения 28 стран ЕС, Латвия в рейтинге занимает 14 место

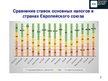

В ежегодном докладе Европейской комиссии о странах Латвийскую налоговую систему оценивают весьма негативно по причине высокой налоговой нагрузки на население. В среднем по ЕС налоговая нагрузка на население с доходами менее 50% от средней заработной платы составляет 32%, тогда как в Латвии – 41%.

Самая сложная налоговая система в Италии. Самый высокий уровень налогообложения в Швеции, а самый низкий на Мальте.

Рекомендации

Освободить от подоходного налога с предприятия новообразованных предприятий на период 1-3 года, чтобы способствовать их развитию ;

Обеспечить перераспределение доходов от социального налога таким образом, чтобы увеличить финансирование здравоохранения, а также образования;

Отменить налог на единственное жилье для резидентов Латвии;

Ввести пониженную ставку НДС (12%) на продукты питания первой необходимости;

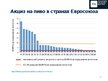

Повысить акциз следует только на табак и алкогольные напитки;

Обложение пенсий подоходным налогом с населения необходимо полностью отменить.

…