-

SIA "Latvikon" finansiālā stāvokļa izvērtēšana un attīstības programmas

Lai uzņēmums varētu gūt ekonomiskus panākumus savā darbības gaitā, ļoti svarīgi ir novērtēt tā finansiālo stāvokli pārskata gadā, gan arī to salīdzināt ar iepriekšējiem gadiem. Uzņēmuma vadībai ir svarīgi zināt uzņēmuma finanšu rādītājus, jo, balstoties uz tiem, tā pieņem lēmumus gan par investēšanas, gan kreditēšanas iespējām, kā arī ir vieglāk novērtēt kāda noteikta lēmuma riska pakāpi un uzņēmuma finansiālo darbību kopumā, redzēt uzņēmuma vājās vietas un censties tās nostiprināt.

Finanšu analīze ir uzņēmuma saimnieciskās darbības analīzes daļa, kas sastāv no divām cieši saistītām nodaļām: finanšu analīzes un vadības analīzes. Finanšu analīze ļauj izprast uzņēmuma finanšu plūsmas un noteikt visracionālākos virzienus materiālo, darba un finanšu resursu sadalē, balstoties uz uzņēmumu gada pārskatu sniegto informāciju un analīzi. Tās uzdevumi ir novērtēt uzņēmuma darbības finansu rezultātus, novērtēt uzņēmuma finansiālo stabilitāti, uzņēmuma līdzekļu stāvokļa un dinamikas novērtēšana, analizēt bilances likviditāti, uzņēmuma maksātspēju, īpašnieku ieguldīto kapitālu un aizņemto kapitāli kā arī ražošanas un realizācijas efektivitātes analīze.

Finanšu analīze iedalās arējā analīzē, kas ir pieejama vairākiem lietotājiem (uzņēmuma līdzīpašniekiem, akcionāriem, kreditoriem, potenciālajiem investoriem, VID, revidentiem un citiem interesentiem), un iekšējā analīzē, kura, savukārt, ir pieejama uzņēmuma vadībai.

Par šī darba analīzes objektu esmu izvēlējusies privātajā sektorā darbojošos uzņēmumu - SIA “Latvikon”

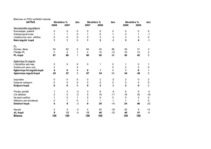

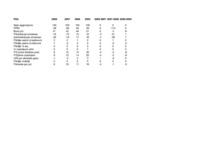

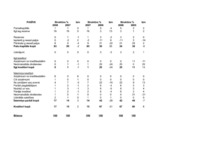

Analīzes priekšmets: SIA “Latvikon” bilance, peļņas un zaudējumu aprēķins, periodā no 2005.gada līdz 2008.gadam

Darba mērķis: izpētot finanšu analīzes pamatvirzienus, novērtēt uzņēmuma finansiālo stāvokli

Darba uzdevumi:

• Noskaidrot finanšu pārskatu saturu

• Izpētīt galvenos finanšu koeficientus

• Atklāt pozitīvos un negatīvos aspektus uzņēmuma darbībā

• Novērtēt uzņēmuma likviditāti, maksātspēju, rentabilitāti un aktivitāti.…

Gada pārskats kā finanšu analīzes pamatavots Gada pārskata sastāvs Galveno finanšu pārskata daļu raksturojums Finanšu analīzes teorētiskie aspekti Finanšu analīzes mērķi un uzdevumi Finanšu pārskatu horizontālā un vertikālā analīze Finanšu pārskatu koeficientu analīze Likviditātes rādītāji Maksātspējas rādītāji Aprites rādītāji Rentabilitātes rādītāji Bankrota diagnostika SIA „Latvikon” finansiālā stāvokļa analīze un situācijas novērtēšana Ziņas par uzņēmumu Bilances un Peļnas vai zaudējuma aprēķina horizontālā analīze un situācijas novērtēšana Bilances un Peļņas vai zaudējuma aprēķina vertikālā analīze un novērtējums Likviditātes rādītāju analīze un novērtējums Saistību vai maksātspējas rādītāju analīze un novērtējums Aprites rādītāju analīze un novērtējums Rentabilitātes rādītāju analīze un novērtējums Bankrota prognozes aprēķins un novērtējums Secinājumi