-

Uzņēmuma ienākumu un izdevumu analīze

| Nr. | Sadaļas nosaukums | Lpp. |

| IEVADS | 3 | |

| 1. | IENĀKUMI UN TO AVOTI | 4 |

| 2. | IZMAKSAS, TO IEDALĪJUMS | 6 |

| 2.1. | TIEŠĀS UN NETIEŠĀS IZMAKSAS | 6 |

| 2.2. | PATSTĀVĪGĀS UN MAINĪGĀS IZMAKSAS | 6 |

| 2.3. | IEKŠĒJĀS UN ĀRĒJĀS IZMAKSAS | 7 |

| 2.4. | UZŅĒMUMA IZMAKSU UZSKAITĪJUMS UN ANALĪZE | 7 |

| 2.4.1. | Pastāvīgās izmaksas | 7 |

| 2.4.2. | Mainīgās izmaksas | 8 |

| 3. | PEĻŅA | 9 |

| SECINĀJUMI UN PRIEKŠLIKUMI | 10 | |

| IZMANTOTĀS LITERATŪRAS UN AVOTU SARAKSTS | 11 | |

| Pielikums | 12 |

Veicot uzņēmējdarbību, obligāts nosacījums ir uzskaitīt firmas ienākumu un izdevumu apjomu noteiktā laika periodā. Tas ir nepieciešams, lai spētu novērtēt uzņēmuma darbības rezultatīvumu (peļņas vai zaudējumu lielumu), kā arī lai noformētu nepieciešamās atskaites Valsts Ieņēmumu dienestam.

Bieži vien uzņēmuma grāmatvedības dokumentos izmantotie rādītāji atšķiras no tradicionālās mikroekonomikas kursā apskatītajiem. Tas ir tāpēc, ka nebūtu parocīgi dalīt visas izmaksas pastāvīgajās, mainīgajās, vidējās vai galējās, ja svarīgs ir tikai šo izmaksu apjoms un smalks sadalījums pa nozarēm, lai spētu novērtēt katras nozares ienesīgumu vai zaudējumu. Tāpēc, analizējot kādas firmas peļņas lielumu, būtu svarīgi pievērst uzmanību šim faktam, kā arī prast izšķirt, kuras no grāmatvedības atskaitēs dokumentētajām izmaksām ir pastāvīgas un nav atkarīgas no produkcijas ražošanas apjoma un kuras izmaksas ir mainīgas jeb ir atkarīgas no ražošanas apjoma.

Darba autore ienākumu un izdevumu analīzei ir izvēlējusies sabiedrību ar ierobežotu atbildību, kura atrodas vienā no lielākajām Latvijas pilsētām. Šis uzņēmums darbojas kopš 1992. gada vasaras un specializējas gaļas pārstrādes produktu ražošanā, tāpēc tam pieder sava salīdzinoši stabila vieta tirgū. Firma piedāvā pēc mūsdienīgas tehnoloģijas ar modernām iekārtām gatavotu produkciju, kas ir konkurētspējīga un pieprasīta tirgū. Produkcijas apjoms ir liels, specifisks un ļoti daudzveidīgs - desu delikateses ar piedevām, dažāda veida cīsiņi un sardeles, pusžāvētās, vārītās desas, kūpinājumi, aknu un asins desas, svaigā gaļa, dažādi konservi un daudzi citi gaļas produkti.

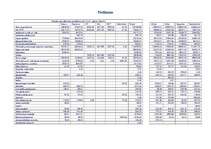

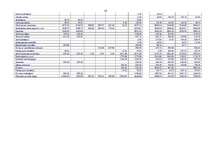

Analīzē ir izmantoti 2003. gada grāmatvedības dati par peļņas zaudējumu aprēķinu piecos secīgos mēnešos – jūnijā, jūlijā, augustā, septembrī un oktobrī. Oktobra dati ir izvērstāki, lai precīzāk redzētu, kā veidojas kopējie ieņēmumi un izdevumi. Lai analizētu peļņas lielumu, sākotnēji jāizpēta ienākumu un izdevumu veidi, to apjoms un dinamika, kas parāda, kāda būs peļņa vai zaudējumi.…

Uzņēmuma ienākumu un izdevumu analīze - gan teorētiksie jautājumi, gan arī konkrēta uzņēmuma analīze. ienākumi un to avoti, izmaksas un to iedalījums (tiešās un netiešās, iekšējās un ārējās, pastāvīgās un mainīgās), peļņa.