Secinājumi

Finanšu analīze ir process, kas balstīts uz uzņēmuma finansiālā stāvokļa un iepriekšējā perioda darbības datu izpēti ar mērķi novērtēt un izmantot šos rādītājus saimnieciskās darbības uzlabošanai nākotnē

Izejot no kopējās likviditātes koeficienta analīzes, uzņēmums spēj segt savas īstermiņa saistības, taču koeficientam ir tendence samazināties no 2,28 2007. gadā līdz 1,41 2011. gadā

Uzņēmuma saistības no kopējā kapitāla svārstās no 79% 2007. gadā līdz 72% 2011. gadā, ar aizņemtā kapitāla samazināšanās tendenci, kas vērtējams pozitīvi, jo finansiālā atkarība samazinās un balstās ar ilgtermiņa saistību samazinājumu par 27,26 % attiecībā pret 2007. gadu

Secinājumi (turpinājums)

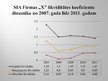

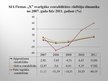

Debitoru parādu aprites cikls (dienās) svārstās no 48 dienām 2007. gadā līdz 43 dienām 2011. gadā, kas norāda uz to, ka klienti lēni apmaksā saņemtos pakalpojumus un preces un ka uzņēmumam ir nepietiekami labi izstrādātas debitoru parādu iekasēšanas procedūras

SIA Firma „X” saražo aptuveni 0,12% no metālapstrādes nozares kopējā apgrozījuma. Uzņēmuma īpašā priekšrocība ir tā, ka uzņēmums atrodas tuvu Krievijas tirgum, kas eksportam uz Krieviju paver lielākas iespējas. Straujākai uzņēmuma attīstībai traucē divas būtiskas problēmas un tās ir zemā elektroapgādes kvalitāte un kvalificēta darbaspēka trūkums

…