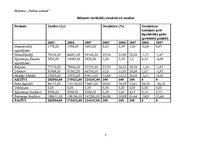

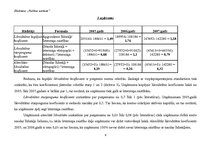

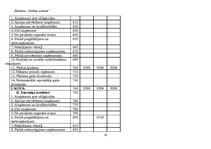

Redzam, ka kopējās likviditātes koeficients ir pieņemto normu robežās. Saskaņā ar vispārpieņemtajiem standartiem tiek uzskatīts, ka šim koeficientam jāatrodas robežās starp 1 un 2 (dažreiz 3). Uzņēmuma kopējais likviditātes koeficients laikā no 2005. līdz 2007.gadam ir lielāks par 1, tas nozīmē, ka uzņēmums tiek galā ar īstermiņa saistībām.

Likviditātes starpseguma koeficients uzskatāms par pieņemamu no 0,7 līdz 1 (pēc literatūras). Uzņēmumam 2005.gadā likviditātes starpseguma koeficients ir nedaudz mazāks par 0,7. Tas liecina, ka kontos uzkrājies aktīvais kapitāls, un tas nozīmē, ka uzņēmums spēj segt īstermiņa saistības.

Uzņēmumā absolūtā likviditāte uzskatāms par pieņemamu no 0,03 līdz 0,08 (pēc literatūras) rāda uzņēmuma rīcībā esošo naudas līdzekļu lielumu, t.i. kādu īstermiņa saistību daļu uzņēmums var dzēst vistuvākajā laikā. Absolūtās likviditātes koeficients 2005. un 2006.gadā ir zem 0,03 un tas liecina, ka uzņēmums 100% nevar dzēst savas īstermiņa saistības ar naudas līdzekļiem.…