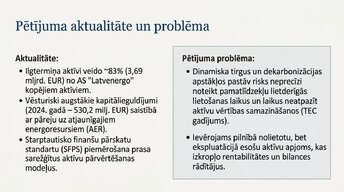

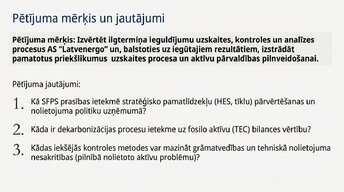

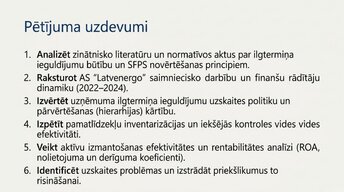

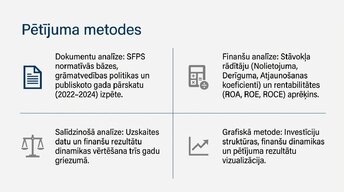

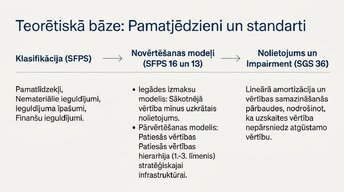

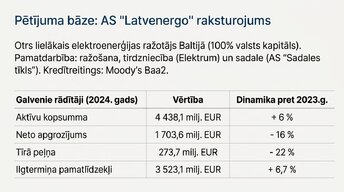

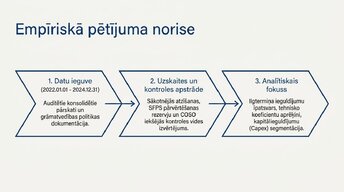

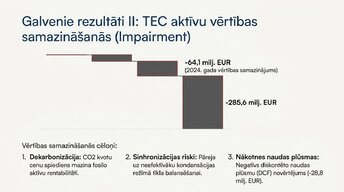

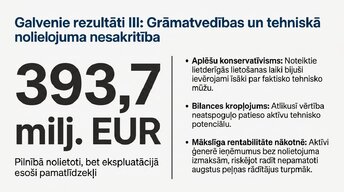

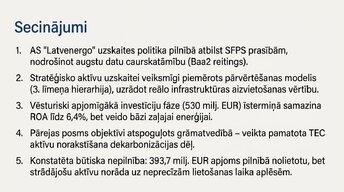

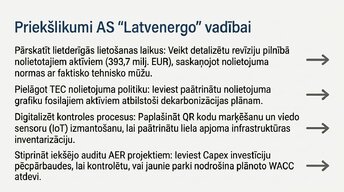

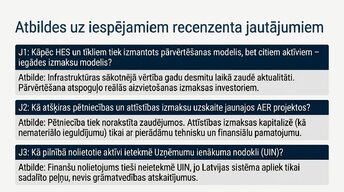

Analizēts 530 milj. EUR Capex lēciens, SFPS pārvērtēšanas modeļi, TEC aktīvu impairment (-64,1 milj. EUR), nolietojuma un derīguma koeficienti, kā arī pilnībā nolietotu, bet ekspluatācijā esošu aktīvu problēma (393,7 milj. EUR). Satur priekšlikumus uzskaites un kontroles pilnveidošanai.…