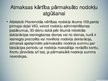

Atmaksas kārtība pārmaksāto nodokļu atgūšanai

Atbilstoši Pievienotās vērtības nodokļa likuma 109.panta pirmajai daļai VID, veicot nodokļu administrēšanas pasākumus, 30 dienu laikā pēc likumā noteiktās deklarācijas iesniegšanas dienas vai no dienas, kurā ir iesniegta precizēta vai novēlota nodokļa deklarācija, atmaksā apstiprināto pārmaksāto nodokļa summu par taksācijas periodu uz nodokļa maksātāja norādīto kontu. Kontu jānorāda arī tad, ja pārmaksātā nodokļa summa neveidojas.

Nobeigums

PVN nodoklis ir iekļauts preces vai pakalpojuma cenā

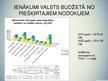

Pievienotās vērtības nodokļa summa sastāda vienu no lielākajiem ienākumiem valsts budžetā no visiem nodokļiem

Plāno samazināt PVN nodokļa likmi vēl kādai preču vai pakalpojumu grupai

…