Pievienotās vērtības nodoklis (PVN) ir nodoklis, kas tiek pieskaitīts pie preces vai pakalpojuma tirgus vērtības naudas izteiksmē.

PVN reglamentējošie normatīvie akti:

Likums "Par pievienotās vērtības nodokli"

Normatīvo aktu saraksts

Reglamentējošie dokumenti VID mājas lapā

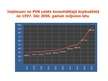

PVN likmes citās Eiropas Savienības valstīs

Ar PVN nodokli apliekamie darījumi (18 %)

1) preču piegāde par atlīdzību, arī pašpatēriņš;

2) pakalpojumu sniegšana par atlīdzību, arī pašpatēriņš;

3) preču imports;

4) preču iegāde ES teritorijā ir arī apliekamās personas preču pārvietošana no citas dalībvalsts uz iekšzemi šīs personas uzņēmējdarbības nodrošināšanai iekšzemē;

5) preču piegāde ES teritorijā ir arī apliekamās personas preču pārvietošana no iekšzemes uz citu dalībvalsti šīs apliekamās personas uzņēmējdarbības nodrošināšanai citā dalībvalstī u.c.…