Secinājumi

PVN ir galvenais netiešs nodoklis Eiropas Savienībā, jo visas dalībvalstis obligātā kārtībā ieved to pielietojumā.

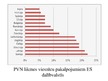

Visās ES dalībvalstīs PVN likmes ir dažādas, pat vienādām preču grupām tiek piemērotas dažādas likmes, un kādu likmi izvēlas valsts ir atkarīgs no šī valsts nodokļu politikas un ekonomiska stāvokļa.

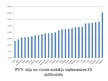

PVN ieņēmumi ES dalībvalstīs no parējiem nodokļiem ir aptuveni 20%, tas liecina par to, ka PVN ir ļoti ienesīgs nodoklis un nodrošina valsts budžetam daudz ieņēmumu.

Dažās ES dalībvastīs krīzes laikā PVN ieņēmumi sāka pazemināties sakarā ar iedzīvotāju pirktspējas samazināšanu un uzņēmumu neiespējamību samaksāt nodokļus.

No 2009. gada Latvijā PVN samazināto likmi piemēro mazāk jomās nekā līdz šim ,vairākām preču grupām sāka piemērot standartlikmi, tas izraisīja cenu kāpumu gandrīz uz visām precēm un pakalpojumiem.

…