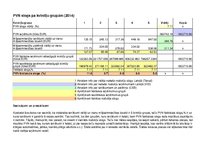

Secinājumi un priekšlikumi Apskatot šos datus var secināt, ka vislielakie ienākumi vidēji uz vienu mājsaimniecības locekli ir 5.kvintiļu grupai, taču PVN faktiskais slogs,% ir uz pusi zemāks nekā 1.kvintiļu grupai, kurai ienākumi ir gandrīz 6 reizes zemāki. Tas nozīmē, ka tām grupām, kuru ienākumi ir lielaki, tiem PVN faktiskais slogs rada mazākus zaudējumus nekā tiem, kuriem ienākumi ir zemāki. Tāpēc, manuprāt, nav pareizi, ka visiem ir vienāds nodokļu slogs. Taču nav tādas iespējas, ka ieejot veikalā, pērkot ikdienas preces, tam kuram ir zemāki ienākumi maksās mazāku PVN nekā tas, kuram ienākumi ir lielaki, jo pie kases taču neprasīs uzradīt deklerāciju. Vienīgā iespēja, kas varētu izlīdzināt šo situāciju ir PVN palielināšana luksusa precēm( Piem., dārgas automašīnas, jahtas, kaviārs,dārgs alkohols u.c.). Šāda sistēma jau ir ieviesta vairākās valstīs. Šādas luksusa preces var atļauties tikai tādi iedzīvotāji, kuru ieņēmumi ir augstāki nekā vidējie ieņēmumi valstī.

Tajās grupās, kurās ieņēmumi ir mazāki, PVN teorētiskie ieņēmumi ir daudz zemāki nekā faktiskie, taču 4.un 5.kvintiļu grupām ir otrādāk. PVN faktiskie ieņēmumi visām kvintiļu grupām kopā ir vienāds ar teorētiskiem ieņēmumiem. Tas nozīmē, ka valsts ir pareizi prognozejusi ieņēmumus no PVN, taču tikai pieļauta kļūda PVN ieņēmumiem pa kvintiļu grupām.

…